Caros investidores,

Neste início de ano, o mercado voltou seus olhos para a macroeconomia do Brasil. Com a taxa de juros alta e a incerteza política esperada para o ano, os temas do momento são juros, inflação, câmbio, PIB e eleições. Este cenário está fazendo com que investidores brasileiros, institucionais e individuais, migrem seu capital da bolsa para renda fixa, enquanto, interessantemente, investidores estrangeiros estão do outro lado da operação, comprando ações na bolsa brasileira. Nesta carta, vamos explicar de que lado estamos.

Os Juros e a Bolsa

Via de regra, investidores comprando ações exigem um retorno esperado sempre acima da taxa básica de juros, já que se submetem a mais riscos comprando participações em empresas do que comprando títulos de renda fixa. Quanto mais alto é o retorno exigido pelo investidor, mais baixo é o preço que ele está disposto a pagar por uma ação, pois a principal metodologia para estimar o valor de uma empresa se baseia na projeção de quanto dinheiro seu negócio será capaz de gerar a cada ano e desconta esse fluxo de caixa pela taxa de retorno alvo do investidor. Desta maneira, quanto maior é o retorno alvo, maior é o desconto aplicado ao fluxo de caixa e, por consequência, menor é o resultado da estimativa de preço para a empresa.

Assim, quando a taxa básica de juros sobe, o retorno exigido em investimentos em ações sobe também e o efeito prático é que o mercado passa a atribuir um preço mais baixo às ações, fazendo a bolsa cair. Essa lógica pode parecer justificar a migração de capital da bolsa para renda fixa, mas note que o movimento só faz sentido se feito antes dos juros subirem, pois, depois da alta, a bolsa já caiu e você estaria vendendo ações baratas. Por sua vez, realizar o movimento antes da alta de juros traz um problema mais fundamental: como saber quando os juros subirão?

Por causa deste problema é que seguimos uma filosofia de investimento não baseada em macroeconomia. Usamos o exemplo dos juros, mas ele se estende para outros fatores macroeconômicos e é um pouco mais complexo: o mercado já considera uma projeção de como os juros irão evoluir ao longo dos anos, então precisaríamos saber quando os juros subirão (ou cairão) com mais precisão do que o mercado já considera em suas expectativas. Para ilustrar como é difícil projetar variáveis macroeconômicas, vamos avaliar a taxa de acerto dos especialistas nos últimos 20 anos.

Projeções dos especialistas

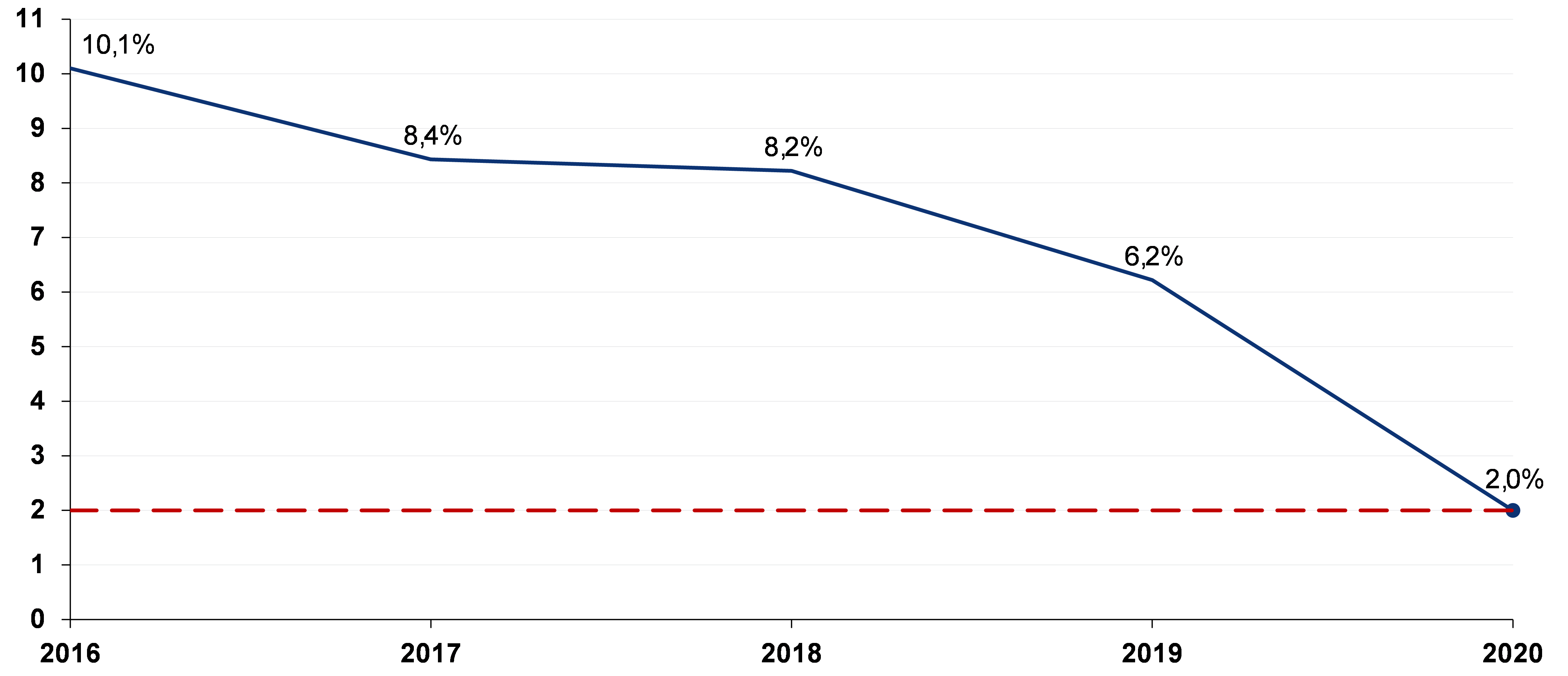

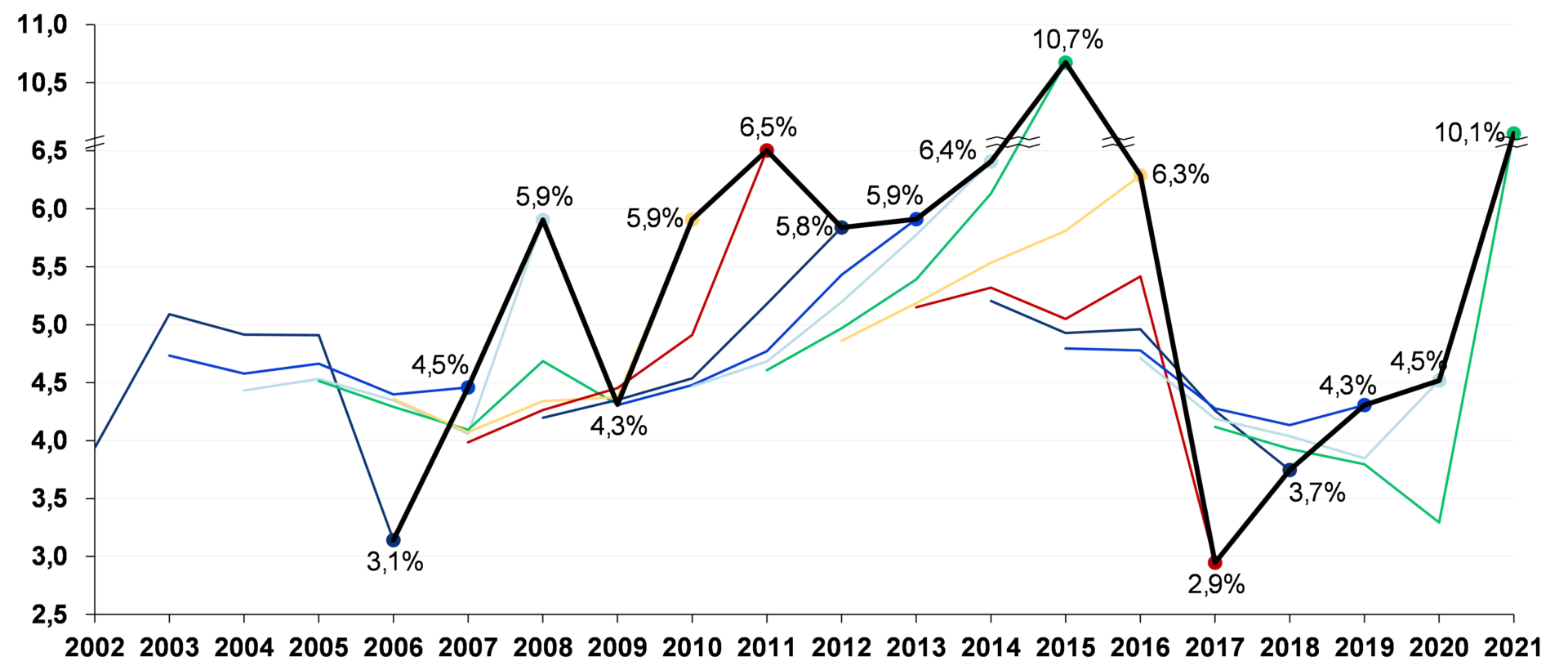

Analisamos dados publicados pelo Sistema Expectativas de Mercado do Banco Central, que coleta diariamente previsões sobre variáveis macroeconômicas produzidas por cerca de 130 instituições participantes do mercado financeiro e consolida estes dados em séries estatísticas. Com essas informações em mãos, verificamos qual era o valor projetado pelo mercado desde 4 anos de antecedência à data da projeção. Veja este exemplo ilustrando a lógica para a construção dos gráficos, considerando a projeção apenas para a taxa SELIC de 2020.

A interpretação do gráfico abaixo é: em 2016, o mercado projetava que a taxa SELIC de 2020 seria de 10,1%, em 2017, projetava que seria 8,4%, e assim por diante, até o ano de 2020, quando a taxa SELIC realizada foi de 2% . Observem que, se o mercado tivesse acertado a taxa realizada durante os 4 anos anteriores, o gráfico seria a linha vermelha pontilhada no gráfico.

Projeção para a taxa SELIC de 2020

Caso o mercado sempre acertasse as projeções para a Taxa SELIC, o gráfico de longo prazo com as projeções e as previsões seria como ilustrado abaixo:

Gráfico caso as projeções para a taxa SELIC fossem sempre corretas

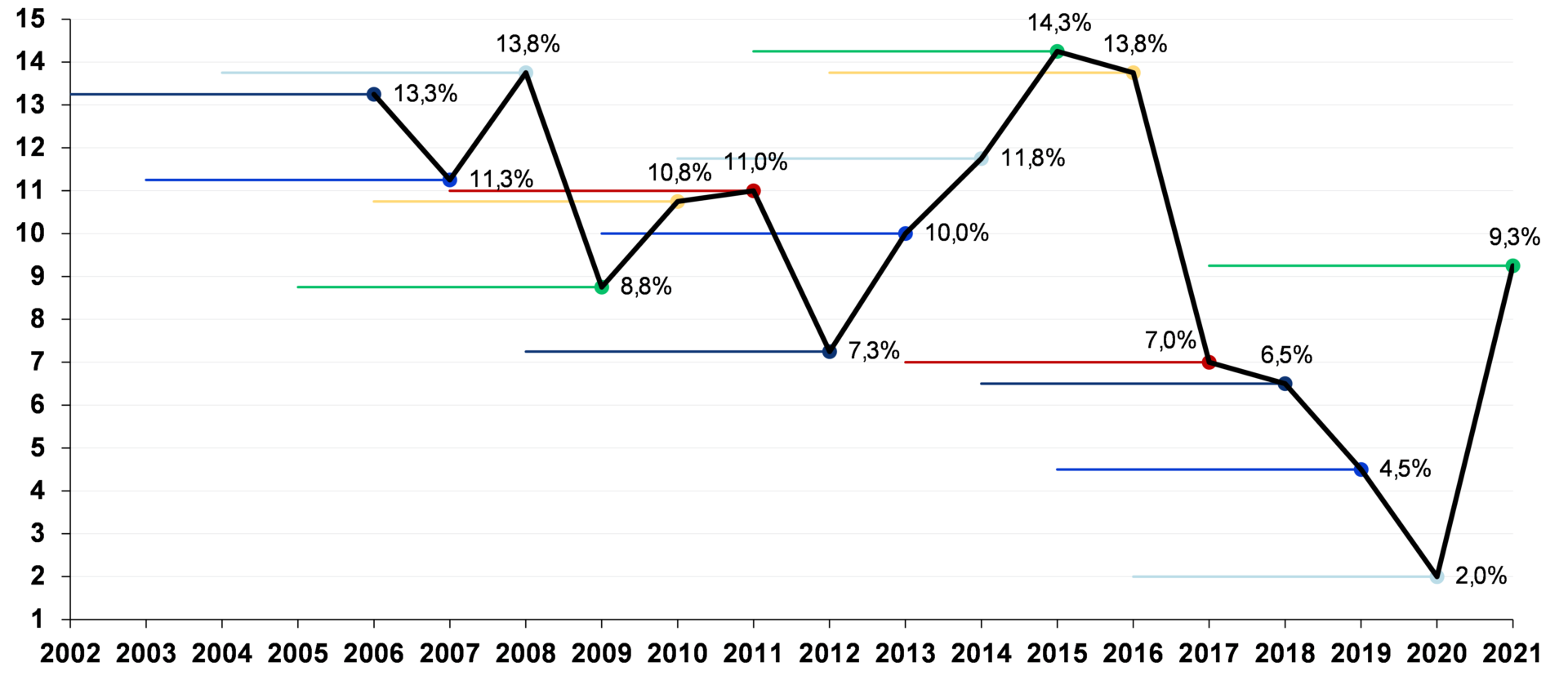

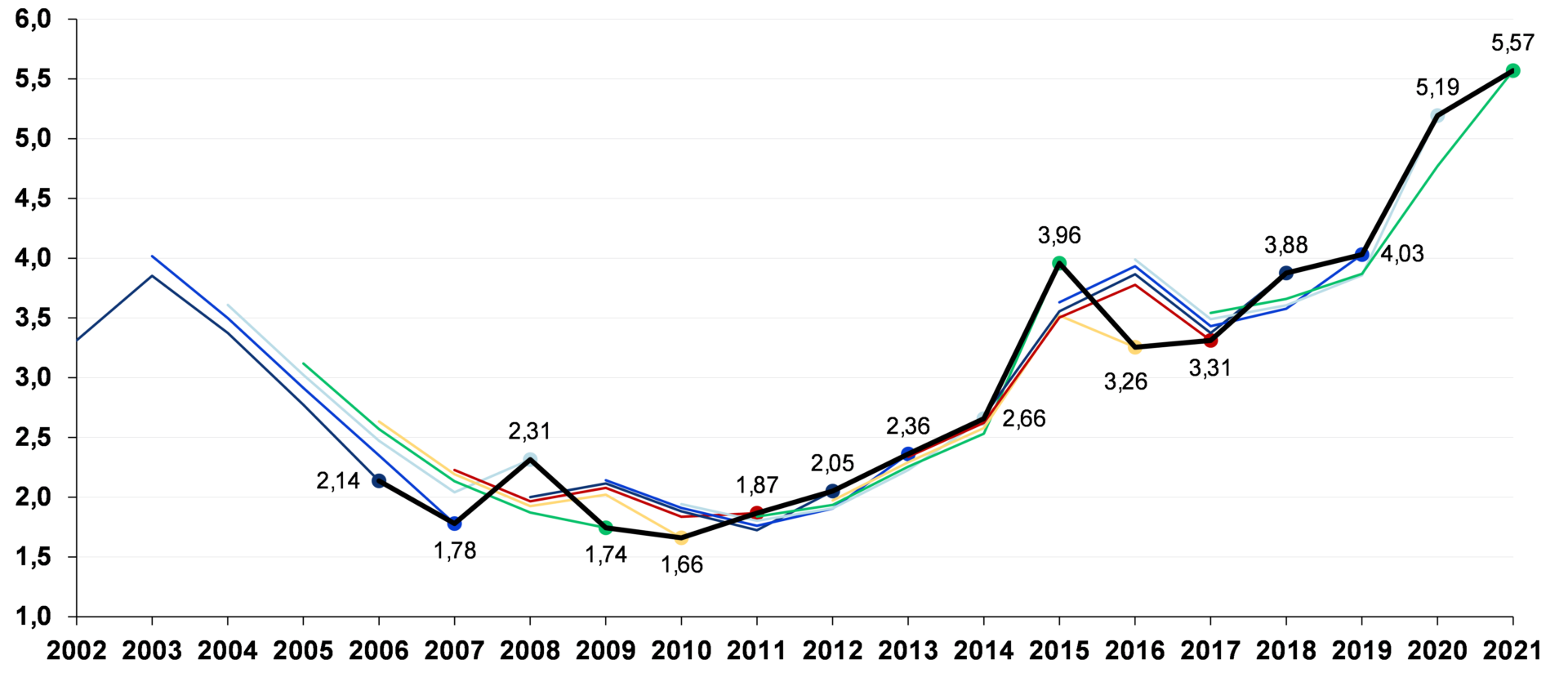

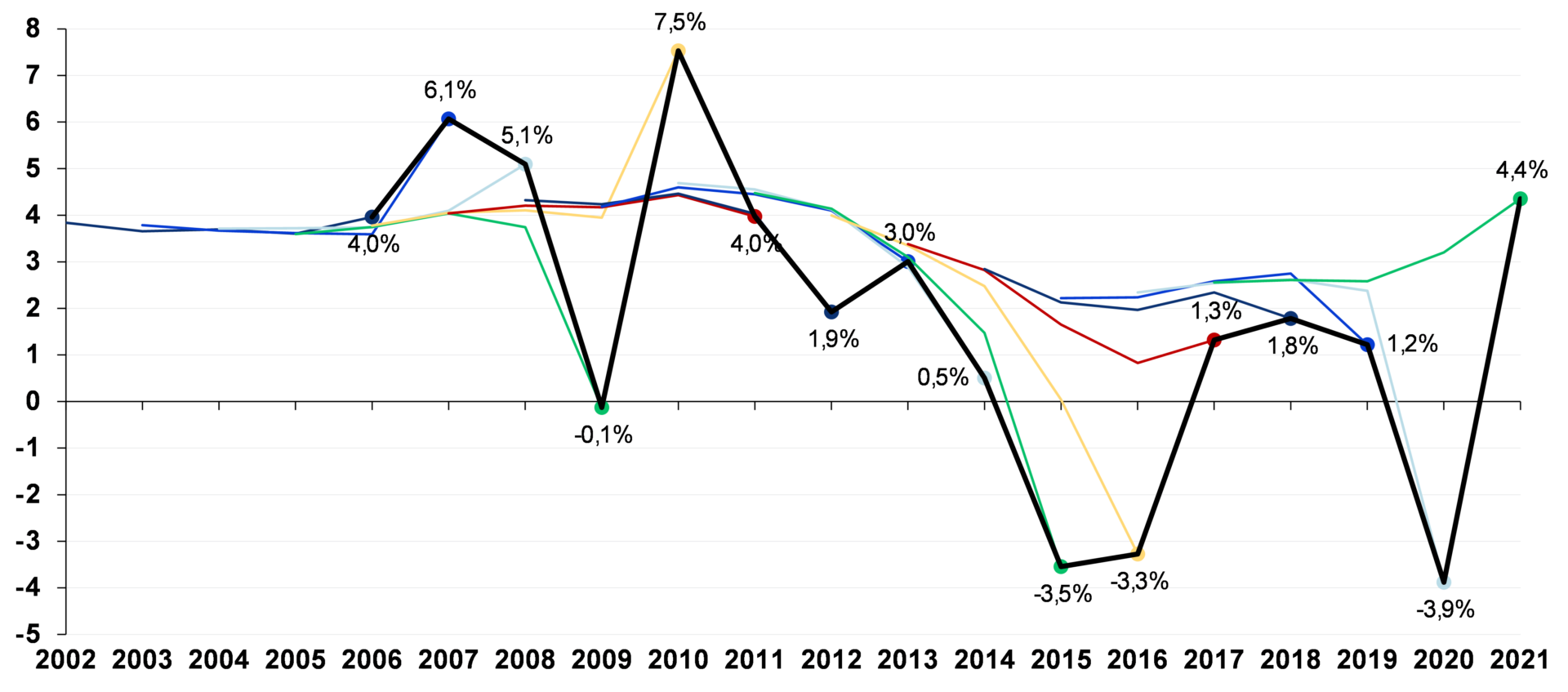

Agora vamos aos gráficos comparando as projeções reais para a Taxa SELIC, PIB, Dólar (USD/BRL) e IPCA com os valores realizados ao longo dos últimos 20 anos. São um pouco complexos, mas o jeito de interpretá-los é: quanto mais curvas forem as linhas coloridas, maiores foram os erros das projeções de mercado. A linha preta representa os valores realizados.

Projeções vs. valores realizados – Taxa SELIC

Observem como as projeções são bastante ancoradas na taxa de juros de cada momento. As projeções para a taxa SELIC de 2021 foram acompanhando a evolução da taxa entre 2017 e 2020, fazendo com que a projeção feita em 2020 para o ano seguinte estivesse mais errada do que a projeção feita em 2017 para 2021.

Projeções vs. valores realizados – Dólar (USD/BRL)

Para o dólar, novamente é visível o efeito de ancoragem do câmbio de cada momento. As projeções variam pouco em relação a taxa de câmbio do momento em que foram feitas, e seu poder preditivo é bastante baixo.

Projeções vs. valores realizados – Crescimento do PIB brasileiro

Nas projeções de PIB, o mercado parece considerar sempre uma taxa de crescimento média, entre 2-4%. Todos os anos de crescimento fora desta faixa não foram antecipados pelo mercado.

Projeções vs. valores realizados – IPCA

Para a inflação, o mesmo efeito está presente: o mercado tipicamente espera algo entre 4,0 e 5,5%, e erra toda vez que a inflação real sai fora desta faixa.

Em suma, as projeções de mercado para as principais variáveis macroeconômicas passam longe de ser precisas… Lembrando que essas projeções são feitas por times de especialistas das maiores instituições financeiras do Brasil, então nos parece pouco razoável esperar que alguém seja capaz de acertar muito mais do que isso de maneira consistente ao longo do tempo.

Nossa abordagem

Lidamos com este problema de um jeito simples, mas que funciona para nós há quase 9 anos, e funciona para outros investidores com filosofias de investimento similares há várias décadas: não tentamos projetar cenários macroeconômicos. Esse posicionamento parte da reflexão de que, por mais incômodo que seja conviver com essa incerteza, não há benefício algum, para nossos investimentos, substituir o incômodo da incerteza pelo conforto de uma ilusão de conhecimento sobre o futuro.

Partindo do pressuposto de que não é possível prever o futuro macro, a estratégia de comprar ações quando o cenário macro estiver bom e vender quando estiver ruim levaria ao resultado indesejável de comprar na alta e vender na baixa.

Outra consideração importante é que, em teses de longo prazo como as nossas, é provável que atravessemos tanto anos bons quanto anos ruins, do ponto de vista macroeconômico. Então, nossa estratégia é identificar boas empresas com modelos de negócio resilientes, que sejam capazes de atravessar as crises que certamente acontecerão no futuro, e comprar ações destas empresas quando seus preços estiverem bastante atrativos, independentemente do cenário macro do momento.

O que estamos fazendo agora

Por fim, à prática. Estamos agora ao lado dos investidores estrangeiros, comprando as ações de nossos conterrâneos que decidiram migrar para renda fixa, pois a bolsa brasileira nos parece barata e estamos encontrando oportunidades de investimento interessantes em uma quantidade que não víamos há anos.

Após a queda recente da bolsa, conseguimos alocar boa parte do capital que mantínhamos há meses em caixa. Em paralelo a isso, este ano os sócios e equipe de gestão do Ártica realizaram novos aportes em nosso fundo, assim como várias pessoas que já investem conosco há certo tempo e também decidiram alocar mais capital no Ártica Long Term FIA.

Agradecemos a confiança de nossos investidores, por continuarem conosco mesmo nos momentos que decidimos ir contra a corrente, e lembramos que a torcida ainda deve ser para que a bolsa caia, pois queremos comprar novas ações o mais barato possível!